«Η συνδυασμένη εφαρμογή της θεωρίας του Keynes από την αμερικανική κυβέρνηση, με τη μονεταριστική πολιτική της κεντρικής τράπεζας, καθώς επίσης η διάσωση των «συστημικών» τραπεζών, βοήθησε βραχυπρόθεσμα την αμερικανική οικονομία – μακροπρόθεσμα όμως θα έχει πολύ δυσμενή επακόλουθα, αφού λειτούργησε αφενός μεν εις βάρος της πλειοψηφίας των αμερικανών πολιτών, αφετέρου εις βάρος των δανειστών τους, επειδή δεν πρόκειται να αποφευχθεί η ραγδαία υποτίμηση του δολαρίου.

Ίσως οφείλουμε να προσθέσουμε εδώ ότι, η υποτίμηση ενός νομίσματος έχει σε τελική ανάλυση τα ίδια αποτελέσματα, με τη δήμευση των καταθέσεων – την οποία υιοθέτησε η Ευρωζώνη στην περίπτωση της Κύπρου.

Στη μία περίπτωση (υποτίμηση) μειώνεται η αγοραστική αξία των χρημάτων, άρα αντίστοιχα οι καταθέσεις, ενώ στην άλλη μειώνονται τα ίδια τα χρήματα (καταθέσεις), αλλά παραμένει σταθερή η αγοραστική τους αξία. Κάτι αντίστοιχο λοιπόν που συμβαίνει με την εσωτερική υποτίμηση που επιβλήθηκε στην Ελλάδα, η οποία έχει πρακτικά τα ίδια επακόλουθα, με την επιλογή της μεθόδου του πληθωρισμού – με τη διαφορά ότι, ο πληθωρισμός προκαλεί μικρότερες αντιδράσεις των εργαζομένων, αφού δεν μειώνονται οι ονομαστικές τους αμοιβές. Εν τούτοις, υπάρχουν οι εξής μεγάλες διαφορές, μεταξύ των δύο επιλογών:

(α) Στη μία περίπτωση (εσωτερική υποτίμηση), οι μεγάλοι χαμένοι είναι οι οφειλέτες – αφού τα εισοδήματα τους μειώνονται, ενώ οι υποχρεώσεις τους παραμένουν σταθερές. Οι μεγάλοι κερδισμένοι εδώ είναι οι δανειστές (μεταξύ των οποίων οι τράπεζες, εάν δεν «πληγούν» από επισφάλειες), καθώς επίσης οι καταθέτες.

Το γεγονός αυτό επεξηγεί γιατί επιλέχθηκε και επιβλήθηκε στην Ευρώπη από τη Γερμανία – η οποία είναι αφενός μεν ο μεγαλύτερος δανειστής, αφετέρου οι πολίτες της έχουν τις υψηλότερες καταθέσεις, καθώς επίσης τη χαμηλότερη ακίνητη περιουσία (η αξία της οποίας επίσης περιορίζεται, όταν επιλέγεται η εσωτερική υποτίμηση).

(β) Στη δεύτερη περίπτωση, στον πληθωρισμό δηλαδή, οι μεγάλοι χαμένοι είναι οι δανειστές και οι καταθέτες, ενώ οι μεγάλοι κερδισμένοι οι οφειλέτες – αφού τα ονομαστικά εισοδήματα των τελευταίων αυξάνονται, ενώ οι πραγματικές υποχρεώσεις τους μειώνονται, με την ταυτόχρονη (πληθωριστική) μείωση της αγοραστικής αξίας των χρημάτων των δανειστών και καταθετών (οι ιδιοκτήτες ακίνητης περιουσίας, όπως και άλλων αξιών, ανήκουν εδώ επίσης στους κερδισμένους).

Το γεγονός αυτό επεξηγεί γιατί επέλεξαν τη συγκεκριμένη πληθωριστική λύση οι Η.Π.Α., ο μεγαλύτερος οφειλέτης του πλανήτη – ενώ ταυτόχρονα αναδεικνύει την τεράστια ανοησία των υπερχρεωμένων και ελλειμματικών οικονομιών της Ευρωζώνης, οι ηγέτες των οποίων «συντάχθηκαν», είτε ενδοτικά, είτε από απερισκεψία, είτε από ανεπάρκεια (δεν υπάρχει άλλη αιτία), με τις απαιτήσεις της Γερμανίας.

Συμπερασματικά λοιπόν, οι λύσεις που επιλέγονται κάθε φορά, εξυπηρετούν αυτούς που τις επιβάλλουν – είτε εκμεταλλευόμενοι τη δύναμη τους, είτε την ανοησία των «εταίρων» τους, είτε και τα δύο.

Ειδικά όσον αφορά τις Η.Π.Α., επειδή ο κύριος δανειστής τους, η Κίνα, δεν είναι ούτε αδύναμος, ούτε ανόητος, οι συγκεκριμένες επιλογές τους θα εντείνουν τον παγκόσμιο οικονομικό πόλεμο, ο οποίος ευρίσκεται σε πλήρη εξέλιξη – με αποτελέσματα που είναι αδύνατον να προβλεφθούν, επειδή η ισχύς των Η.Π.Α. είναι σήμερα μάλλον ουτοπική, αφού η οικονομία τους κρέμεται κυριολεκτικά σε μία κλωστή«.

Άρθρο

Η Μ. Βρετανία έχει μία σχετικά ανάλογη οικονομία με τις Η.Π.Α. – η οποία στηρίζεται σε μεγάλο βαθμό στο χρηματοπιστωτικό κλάδο, στο ρυθμό ανάπτυξης μέσω της κατανάλωσης, καθώς επίσης στην αγορά ακινήτων. Ειδικά όσον αφορά την ανάπτυξη, σύμφωνα με το ΔΝΤ το 2014 θα ξεπεράσει το 3%, οπότε η Μ. Βρετανία θα αναδειχθεί στην πλέον «δυναμική» βιομηχανική χώρα της Δύσης – κάτι που θα συμβεί και το 2015, όπου όμως ο ρυθμός ανάπτυξης της θα ξεπεραστεί ενδεχομένως από τις Η.Π.Α.

Οι «πανηγυρικές» αυτές αναφορές δεν δίνουν σημασία βέβαια στο γεγονός ότι, η εξέλιξη της αγγλικής οικονομίας μετά το ξέσπασμα της κρίσης δεν ήταν καθόλου καλή – αφού το ΑΕΠ της χώρας δεν έφτασε ακόμη στα επίπεδα του 2008 (γράφημα), ενώ η ύφεση διήρκεσε σχεδόν έξι έτη. Συγκριτικά δε με τα άλλα κράτη της G7, η οικονομία της Μ. Βρετανίας είχε τη δυσμενέστερη εξέλιξη όλων – με μοναδική εξαίρεση την Ιταλία (ανάλυση).

Επομένως, οι πανηγυρισμοί είναι μάλλον υπερβολικοί – ενώ η πιθανότητα εξόδου της χώρας από την Ευρωπαϊκή Ένωση μοιάζει με μία δαμόκλειο σπάθη, η οποία κρέμεται πάνω από το κεφάλι της.

Η ανάπτυξη μέσω των πιστώσεων

Όπως έχουμε αναφέρει σε προηγούμενη ανάλυση μας, η αντιστροφή της τάσης στη Μ. Βρετανία ξεκίνησε με την «αναζωπύρωση» της αγοράς ακινήτων, με τη βοήθεια της κυβέρνησης – η οποία ανακοίνωσε το Μάρτιο του 2013 ένα πρόγραμμα, μέσω του οποίου οι αγοραστές ακινήτων αξίας έως και 900.000, μπορούν να δανείζονται το 95% των κεφαλαίων που χρειάζονται. Ουσιαστικά λοιπόν, όπως συμβαίνει κατά κάποιον τρόπο και στην Ολλανδία (άρθρο), διακινδυνεύονται χρήματα του δημοσίου, χρησιμοποιούμενα για ενυπόθηκα δάνεια και εγγυήσεις του ιδιωτικού τομέα.

Η συγκεκριμένη «φαεινή ιδέα» της κυβέρνησης που, εκτός των άλλων, προσπαθεί νε εξέλθει από την παγίδα της μαζικής εκτύπωσης χρημάτων με τη βοήθεια του ΔΝΤ (άρθρο) φαίνεται παράλογη στην υπόλοιπη Ευρώπη – η οποία γνωρίζει πως η κρίση προήλθε αφενός μεν από τα ανυπόθηκα δάνεια χαμηλής εξασφάλισης, αφετέρου από την υπερχρέωση του ιδιωτικού και δημοσίου τομέα πολλών χωρών.

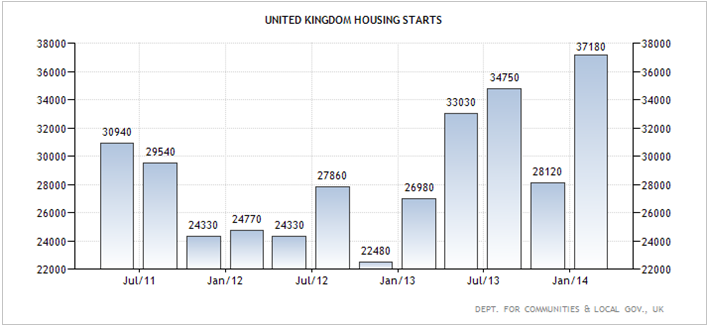

Εν τούτοις, στους λίγους μήνες που ακολούθησαν την ανακοίνωση, οι τιμές των ακινήτων αυξήθηκαν, ενώ η οικονομική ανάπτυξη επιταχύνθηκε. Όποιος φυσικά γνωρίζει πως σχεδόν το 70% του πληθυσμού έχει ένα σπίτι στην ιδιοκτησία του, η τιμή του οποίου, μαζί με τη σύνταξη, αποτελεί το σημαντικότερο περιουσιακό στοιχείο των Βρετανών, αντιλαμβάνεται εύκολα την ψυχολογία τους – την έκρηξη δηλαδή στις κατασκευές (γράφημα), καθώς επίσης την αύξηση των τιμών των οικιών στο Λονδίνο, σχεδόν κατά 25% (2013).

Η εξάρτηση όμως της ανάπτυξης από την αγορά ακινήτων περιορίζει σημαντικά τη νομισματική πολιτική μίας χώρας – επειδή, όσο πιο πολλοί «ενυπόθηκοι οφειλέτες» υπάρχουν, οι οποίοι είναι επί πλέον υπερβολικά χρεωμένοι σε σχέση με το εισόδημα τους, τόσο πιο επισφαλής είναι η κατανάλωση (το σημαντικότερο συστατικό στοιχείο μίας οικονομίας).

Αναλυτικότερα, το 25% των νοικοκυριών στη Μ. Βρετανία έχουν ένα ενυπόθηκο δάνειο, η αξία του οποίου υπερβαίνει κατά τέσσερις φορές το εισόδημα τους. Εάν τώρα αυξήσει η Τράπεζα της Αγγλίας τα βασικά επιτόκια, θα αυξηθεί ταυτόχρονα η επιβάρυνση των νοικοκυριών από τους τόκους – γεγονός όχι και τόσο προβληματικό, εάν αυξανόταν παράλληλα τα εισοδήματα τους.

Εν τούτοις, η άνοδος των εισοδημάτων δεν φαίνεται εφικτή, παρά το ότι, υπό φυσιολογικές συνθήκες, η ανάπτυξη της οικονομίας μειώνει την ανεργία, αυξάνοντας τους μισθούς – ως αποτέλεσμα του ανταγωνισμού των επιχειρήσεων για την εύρεση εργαζομένων. Εάν λοιπόν αυξανόταν τα βασικά επιτόκια σήμερα στη Μ. Βρετανία, οι επιβαρύνσεις των νοικοκυριών θα ήταν μεγαλύτερες – με αποτέλεσμα να περιορισθεί η κατανάλωση, οπότε το ΑΕΠ.

Το γεγονός αυτό προβληματίζει προφανώς την κεντρική τράπεζα της χώρας, ο διοικητής της οποίας ανέφερε ότι, «Οι χαμηλές, αργές αυξήσεις των επιτοκίων οφείλουν να βοηθήσουν στη διατήρηση του ρίσκου σε χαμηλά επίπεδα, επειδή οι υψηλές αυξήσεις θα οδηγούσαν σε μεγαλύτερο δανειακό κόστος, το οποίο θα «διόρθωνε» απότομα την ιδιωτική κατανάλωση«.

Ο διοικητής της κεντρικής τράπεζας είπε όμως ακόμη ότι, τα επιτόκια στον επόμενο κύκλο δεν θα αυξηθούν τόσο πολύ, όσο την τελευταία φορά – οπότε διαβεβαίωσε ουσιαστικά τους οφειλέτες πως δεν θα επιβαρυνθούν ιδιαίτερα, με πιθανότερο αποτέλεσμα να αυξηθεί περαιτέρω ο ιδιωτικός δανεισμός στη Μ. Βρετανία.

Απλούστερα, οι Άγγλοι θα μπορούν να διατηρήσουν ή να αυξήσουν το βιοτικό τους επίπεδο με δανεικά, όπως ακριβώς πριν από την κρίση – την οποία προκάλεσε όμως ο υπερβολικός δανεισμός! Επομένως, θα συνεχίσει να αυξάνεται η ποσότητα χρήματος – όπως φαίνεται στο γράφημα που ακολουθεί.

Πώς όμως θα διατηρηθεί η συγκεκριμένη οικονομική πολιτική η οποία, αντίστοιχα με την αμερικανική, μοιάζει σαν μία απελπισμένη «φυγή προς τα εμπρός», με ελάχιστες πιθανότητες επιτυχίας;

Πως είναι δυνατόν μία χώρα υπερχρεωμένη, με τεράστια δίδυμα ελλείμματα και με συνολικό χρέος που υπερβαίνει το 500% του ΑΕΠ της, να καταφέρει να επιβιώσει απλά και μόνο δανειζόμενη περαιτέρω; Δεν είμαστε αντιμέτωποι με μία αγγλοσαξονική βόμβα μεγατόνων η οποία, όταν εκραγεί, θα οδηγήσει τον πλανήτη στο χάος;

Μπορεί αλήθεια να αντιστραφεί η τάση, με μονεταριστικές μεθόδους ή με «μαγικές λύσεις», όταν η βιομηχανική παραγωγή της Βρετανίας έχει σχεδόν καταρρεύσει, ενώ τα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών της (γράφημα) είναι εκτός ελέγχου.

Οι πολιτικές προκλήσεις

Όπως είναι γνωστό η Σκωτία αποφασίζει για την ανεξαρτησία της το Σεπτέμβρη – με τα αποτελέσματα ενός θετικού δημοψηφίσματος να είναι καταστροφικά για τη Μ. Βρετανία. Ειδικότερα, θα έχανε τα κοιτάσματα πετρελαίου, η έκταση της χώρας θα μειωνόταν κατά 35%, ενώ ο πληθυσμός της κατά 8% – με την πιθανότητα να ακολουθήσει ένα ανάλογο δημοψήφισμα της Ουαλίας να θεωρείται αρκετά μεγάλη.

Από την άλλη πλευρά, ο πρωθυπουργός της Μ. Βρετανίας φαίνεται πως θα υποχρεωθεί, λόγω των πιέσεων εκ μέρους της ισχυρής εθνικιστικής παράταξης (27% των ψήφων), να οδηγήσει τη χώρα του στην έξοδο από την ΕΕ – η οποία, σύμφωνα με υπολογισμούς, θα κόστιζε στο εθνικό εισόδημα της Βρετανίας μεταξύ 2% και 6% του ΑΕΠ, έναντι εξοικονόμησης μόλις 0,5%.

Εκτός αυτού, η χώρα θα έχανε την ειδική θέση της, ως τη γέφυρα που συνδέει τις επιχειρήσεις εκτός Ευρώπης με την ΕΕ – με βάση την οποία είναι ο αποδέκτης πολλών επενδύσεων.

Περαιτέρω, η Βρετανία θα δυσκολευόταν να διατηρήσει τη συμμαχία της με το Μεγάλο Αδελφό, με τις Η.Π.Α. δηλαδή, αφού δεν θα εξυπηρετούσε πλέον την υπερδύναμη, από τη θέση του «λοχαγού» που κατέχει, σε στρατιωτικά θέματα που αφορούν την Ευρώπη – γεγονός που θα την ανάγκαζε να αυξήσει τις αμυντικές δαπάνες της, εις βάρος του ήδη ελλειμματικού προϋπολογισμού της.

Τέλος, ο χρηματοπιστωτικός κλάδος της, στον οποίο στηρίζεται σε μεγάλο βαθμό η οικονομία της, όπως αυτή των Η.Π.Α., θα υφίστατο τεράστιες απώλειες – αφού ήδη οι μεγάλες αμερικανικές τράπεζες, οι οποίες δραστηριοποιούνται με υποκαταστήματα στη Μ. Βρετανία, σχεδιάζουν την μετεγκατάσταση τους στην Ιρλανδία, εάν τελικά ακολουθήσει η βρετανική αποχώρηση από την ΕΕ.

Συμπέρασμα

Η θέση της Μ. Βρετανίας είναι εξαιρετικά επισφαλής, από πολλές διαφορετικές πλευρές – με τις αποφάσεις που θα κληθεί να λάβει η κυβέρνηση, καθώς επίσης η κεντρική της τράπεζα στο άμεσο μέλλον, να είναι κάτι παραπάνω από δύσκολες.

Την ίδια στιγμή, ο «αγγλοσαξονικός άξονας» οδηγείται σε έναν καταστροφικό μονόδρομο, ο οποίος καταλήγει σε έναν επικίνδυνο γκρεμό – τυχόν πτώση από τον οποίο θα είναι θανατηφόρα όχι μόνο για τις δύο παραπάνω χώρες αλλά, επίσης, για ολόκληρο τον πλανήτη.

Αυτό σημαίνει με τη σειρά του ότι, οι κίνδυνοι ενός παγκόσμιου κραχ άνευ προηγουμένου, το οποίο θα μπορούσε ίσως να προκαλέσει την κατάρρευση του σημερινού μας πολιτισμού, δεν έχουν σε καμία περίπτωση εξαλειφθεί– γεγονός που οφείλει να μας κάνει πάρα πολύ προσεκτικούς, τόσο όσον αφορά τις προβλέψεις, όσο και τις αποφάσεις μας.

ΠΗΓΗ: analyst.gr